¿Es malo cambiar de operadora de pensión?

¿Es malo cambiar de operadora de pensión?

Una de las partes más desalentadoras de ser un observador del mercado de productos financieros en Costa Rica es ver cómo mucha gente termina tomando malas decisiones como resultado de una mala asesoría.

La tristeza es aún mayor cuando la mala asesoría viene desde arriba, desde los reguladores. Los reguladores suelen tener implícitamente la confianza del público, pues se supone que la labor del regulador es velar por nuestros intereses.

En el último año, con las caídas en el valor de los fondos de pensión, hemos escuchado, en diferentes versiones, una misma recomendación por parte de la Superintendencia de Pensiones: “Cambiar de operadora de pensiones le dejará pérdidas”, “La recomendación es no trasladarse de operadora porque se concreta la pérdida“, “los usuarios podrían materializar pérdidas si deciden cambiarse de operadora en este momento”, etc.

Esta recomendación es, si no totalmente errónea, al menos incompleta.

Cuando se hace un traslado de operadora de pensión, se hace un cambio desde un fondo que contiene un conjunto de títulos valores hacia otro fondo que contiene títulos valores muy similares. Esto ya nos da un indicio de los posibles resultados.

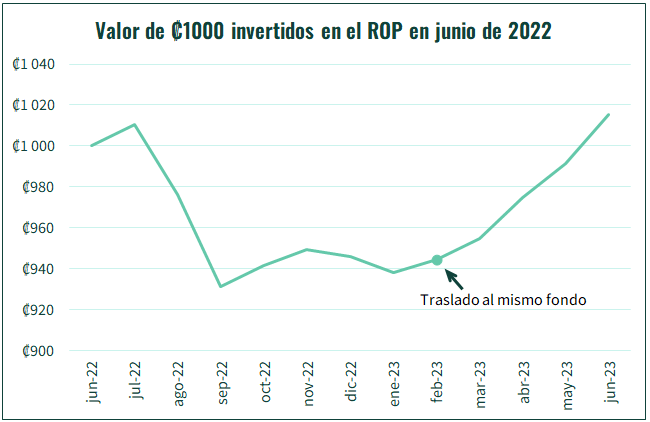

Imaginemos entonces un caso sencillo en el que uno sale de un fondo para volver a entrar a él. En el siguiente gráfico presento como escenario el promedio para la industria el último año. Si uno hubiera tenido 1000 colones en un fondo promedio al cierre de junio del año 2022, ya para el cierre de junio de 2023 habría registrado un incremento en su valor cercano al 2%. Pero, ¿cuál sería la consecuencia de haber realizado el traslado durante la parte del año en la que el valor se encontraba por debajo de los 1000 colones?

Si se hubiera hecho el traslado al cierre de febrero, por ejemplo, se habría vendido algo que iniciamos valorando en ₡1000 en tan solo ₡944. Acá, sí, materializamos una pérdida de ₡56. ¿Pero qué pasa un momento después, al concluir el traslado? ¡Se compra algo que se valora en ₡1000 a un precio de ganga, de tan solo ₡944! En un movimiento, pierdo ₡56, pero en el siguiente, obtengo un ahorro por el mismo valor, dejándome en exactamente la misma situación. En un caso como este, materializar la pérdida no tuvo NINGÚN impacto sobre el resultado final.1

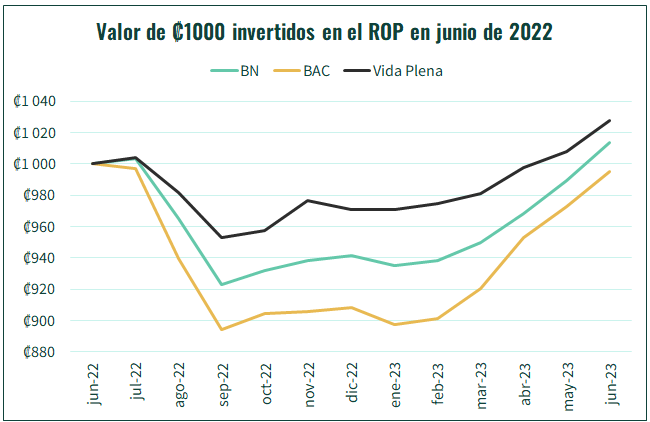

Entonces, concretar pérdidas no parecería ser la tragedia que nos han descrito, porque en un traslado las pérdidas que realizo en el fondo que abandono las compenso con un descuento en el fondo al que ingreso. Pero acá es donde inician las sutilezas. Veamos este mismo periodo para el ROP de tres operadoras: BAC, BN Vital y Vida Plena.

Podemos ver que las trayectorias del valor de los fondos de las tres operadoras son distintas. BAC cayó más rápido, y se recupera más rápido. Vida plena cayó más lento y se recupera más lento. BN se encuentra en un punto medio. Acá, ¿qué podría haberle ocurrido a alguien que está en BN si se traslada a cualquiera de las otras dos OPCs? Es decir, alguien que realiza pérdidas en BN, pero puede comprar con descuento en BAC o en Vida Plena.

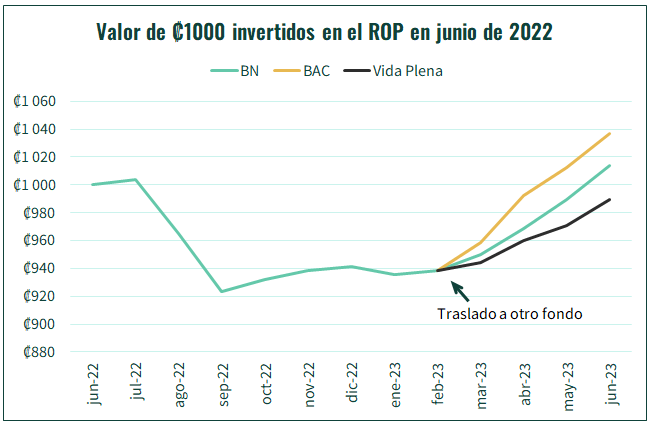

Al trasladarse a otro fondo, el afiliado puede cambiar la trayectoria de recuperación de sus activos. Si en el mismo mes de febrero que vimos en el primer gráfico el afiliado se hubiera trasladado de BN a BAC, habría casi duplicado su retorno anual. Si se hubiera trasladado de BN a Vida Plena, habría visto su retorno reducido de forma importante.

Acá, sí parecería ser un poco más significativo el efecto de un traslado de fondo: un buen traslado puede ser muy positivo, y un mal traslado puede ser una desgracia. Si los traslados fueran mayoritariamente nocivos, haría bien la superintendencia no solo en desincentivar, sino en frenar del todo los traslados.

Afortunadamente, esto es algo que se puede investigar. La información de los traslados y de los retornos de los fondos es pública, y podemos evaluar si la gente ha tomado buenas decisiones de traslado durante este periodo de contracción de los fondos. Para esto, nos cae de perlas el último reportaje de El Financiero sobre el tema:

El riesgo del traslado: 130.000 personas materializaron pérdidas en su ROP por cambiar de operadora

En este reportaje se repite una vez más que los traslados llevan a la realización de pérdidas, pero se va un poco más allá: se identifica cuántas personas se trasladaron durante los meses de deterioro de los retornos (“en el momento equivocado”), y se sugiere que este es el número de personas que “pierden dinero de su pensión innecesariamente”.

El Financiero estima el número de afectados en cerca de 130.000. Este es el número de personas que solicitaron un traslado de su fondo entre los meses de setiembre de 2022 y marzo de 2023.

Estos 130.000 traslados los podemos analizar, y usando la intuición que mostré arriba, presentar la ganancia o pérdida adicional que le significó a la gente haberse trasladado.

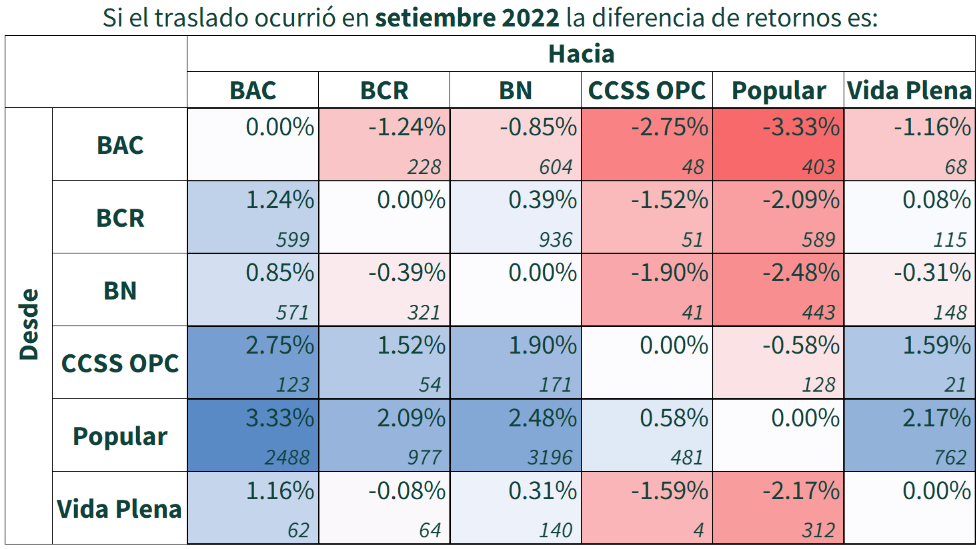

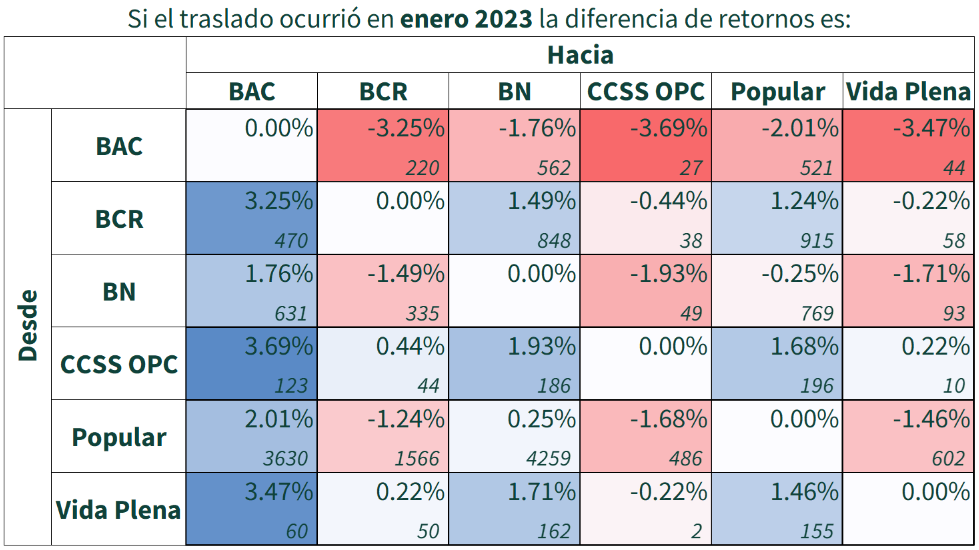

La descomposición de los traslados la podemos hacer por mes. Así, para el mes de setiembre 2022, por ejemplo, veríamos una tabla como la siguiente:

En esta tabla, podemos ver el efecto sobre el retorno (desde el momento del cambio hasta hoy) de haber hecho traslados desde y hacia cada una de las operadoras. Así, por ejemplo, alguien que se pasara desde la OPC de la CCSS hacia la OPC del BCR en el mes de setiembre, habría acumulado un 1.52% adicional de retorno por esta decisión, mientras alguien que hiciera lo contrario, habría perdido 1.52%.2

Incluyo además, en la parte inferior de las celdas, el número de personas que hicieron un traslado como el que se describe en cada celda, y recibieron el impacto.

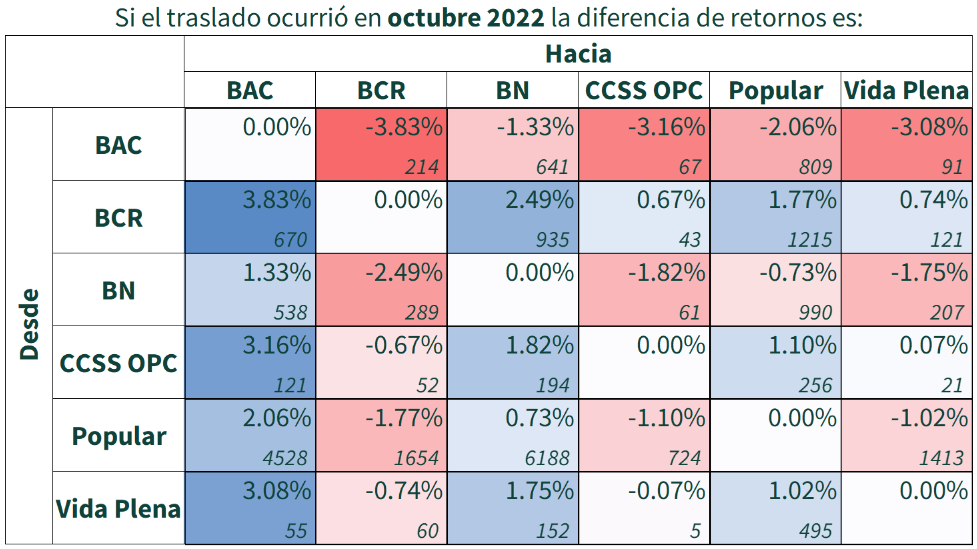

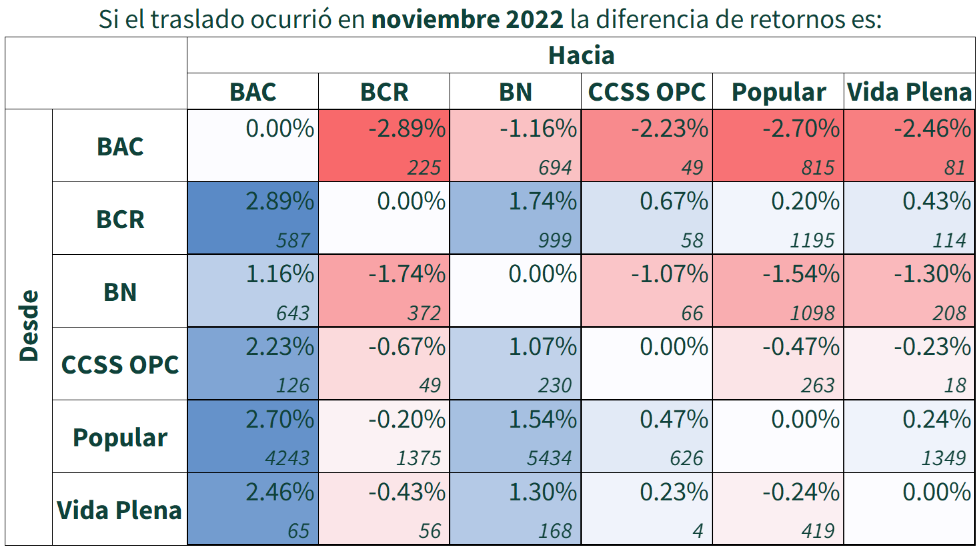

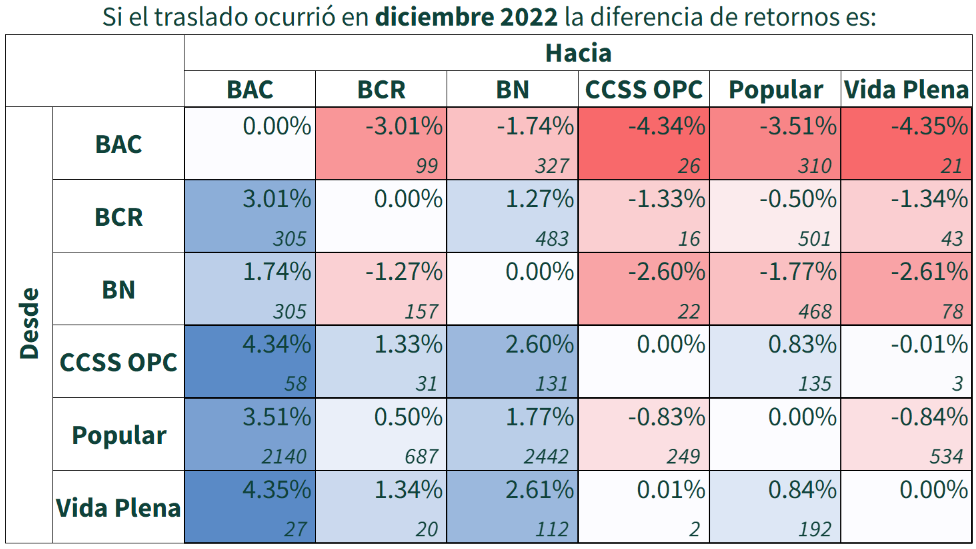

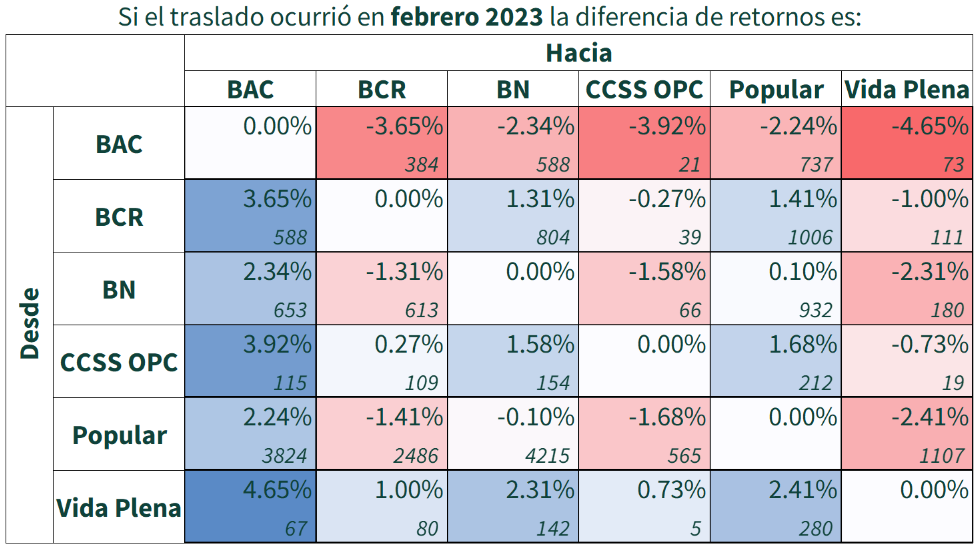

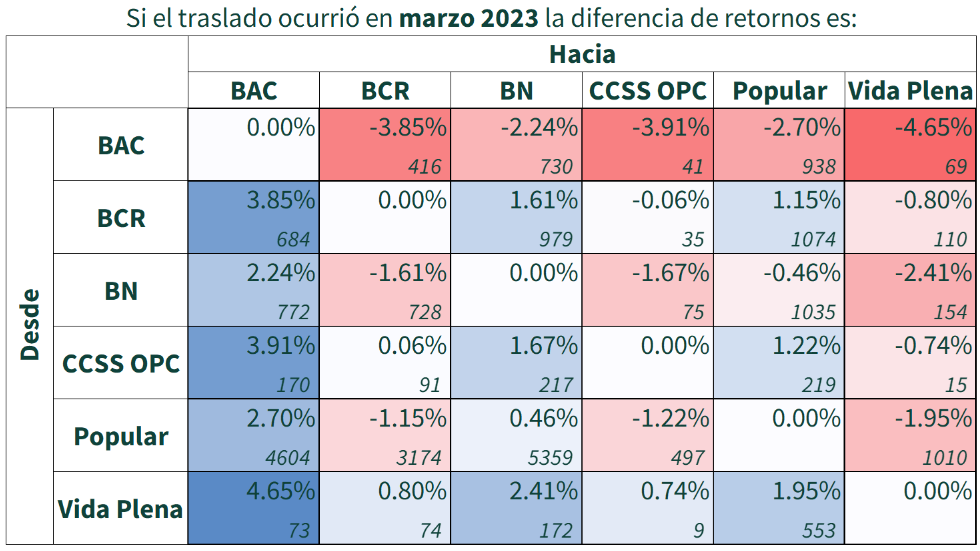

Podemos ver ahora, la descomposición del resto de los meses:

Si se contabilizaran todos los traslados, se llega a la misma cifra de 129.873 traslados que publica El Financiero. Pero a diferencia de lo que indica la publicación, podemos ver que hay una cantidad importante de los traslados que fueron positivos para la pensión de la persona que lo solicitó. Puntulamente, de los 129.873 traslados de OPC, 84.899 resultaron en un mayor retorno acumulado. Esto es un 65% de la cifra total.

Como estadística adicional, puedo mencionar que durante el periodo de 7 meses, el 100% de las personas que se trasladó hacia BAC mejoró su desempeño. Para el resto de las operadoras este porcentaje es: BN 80%, Popular 44%, Vida Plena 28%3, CCSS 27%, BCR 13%.

Ahora, habiendo visto esto, podríamos empezar a evaluar la tan repetida afirmación de la realización de pérdidas. Primero, entendiendo que “realizar pérdidas” no es un mal absoluto, sino tan solo una de las cualidades de un traslado, pasamos a preguntar si realizar pérdidas es conveniente o no.

Vimos que hay casos en los que puede ser muy conveniente hacer el traslado y realizar pérdidas en el camino; pero no solo eso. Vimos que esto ocurrió en la mayoría de casos dentro de un periodo que se considera inoportuno.

Podríamos empezar a concluir que no es una mala idea cambiar de operadora de pensión. No fue una mala idea incluso en el momento que se aconsejó, vehementemente, no hacerlo. Sólo se debe procurar hacerlo con la información adecuada.

Pero si esto es así, ¿por qué se nos advirtió tanto del peligro de realizar pérdidas? Tengo algunas hipótesis. Puede ser que la superintendencia tenga una posición absolutista de protección al afiliado, y para prevenir que algún afiliado, alguna vez, tome una decisión poco informada, decide crear inseguridad y miedo en toda la población. Podría ser también que no hayan hecho estimaciones como las que vimos acá, y desconozcan si en Costa Rica las decisiones de traslado son beneficiosas o perjudiciales. Ambas respuestas me preocuparían, y espero que sea una tercera razón, que de momento me cuesta imaginar. Me parece que el valor de la asesoría es poder comunicarle a las personas las consecuencias probables de sus decisiones, y no solo aprovechar una posición de autoridad para ofrecer reglas inquebrantables, bajo amenaza de ruina.

Valorar el fondo a mercado es, en un sentido abstracto, venderlo y recomprarlo todos los días.

Hay un par de supuestos importantes: los traslados se hacen el último día del mes, y sólo se hace un traslado; es decir, no estoy considerando la posibilidad de que alguien hiciera más de un traslado en el periodo de 7 meses.

En el artículo de El Financiero, el gerente general de Vida Plena sugiere que se regule la libre transferencia entre operadoras. ¿Estará esto asociado a que percibió que la libre transferencia hacia su propia operadora era en una mayoría de casos nociva para los afiliados?