Finanzas después de la muerte

La mayoría de nuestras preocupaciones financieras tienen que ver con nuestro estilo de vida: ¿nos alcanzará para cubrir nuestros gastos? ¿podremos prescindir de algún ingreso?

En un inicio, la muerte no es una preocupación importante. Cuando ya no estemos, no importa mucho nuestro flujo de caja, o nuestro estilo de vida.

La cosa cambia cuando, con el paso del tiempo, empezamos a tener gente que depende de nosotros. En algunos casos el bienestar de nuestra pareja, y en casi todos los casos el bienestar de nuestros hijos, dependen de que tengamos la capacidad de producir un ingreso. Cuando tenemos dependientes, la muerte nos puede meter en problemas serios.

Esta no es una preocupación reciente, y el sector financiero, en Costa Rica y el mundo, ha creado soluciones para ayudarnos a prevenir una crisis en las finanzas familiares si llegáramos a faltar.

Pero acá hay algo importante. No todas las soluciones son para todo el mundo. Y no todas son buenas. Algunas tratan de explotar la incertidumbre y la inseguridad de la gente ante la gran incógnita de la muerte para tratar de dar servicios innecesarios o innecesariamente costosos. Es importante entonces tener claridad del panorama completo antes de tomar decisiones financieras que, en el caso de este tipo de productos, son de largo plazo.

En esta publicación voy a dar una visión general de las categorías de productos existentes. Veremos cómo funciona cada uno, y cómo pueden trabajar los productos de forma aditiva para resolver el problema. Además, voy a explicar brevemente cómo todos podemos hacer una estimación de nuestra cobertura actual. La próxima semana profundizaremos en el tema de los seguros de vida: cómo funcionan, cuándo son adecuados y cuándo no lo son.

La lista que vamos a repasar, en orden de acceso y uso por parte de la población, es la siguiente:

Régimen del IVM

Pensión complementaria

Beneficios de organizaciones laborales

Seguro de vida

Soluciones de muy alto nivel

Antes de entrar a detallar los productos disponibles, quisiera hacer una definición clara del problema que queremos resolver, porque una buena definición nos va a ayudar a entender si estamos resolviéndolo con éxito o no.

El problema

Queremos, en caso de morir, que nuestros dependientes sigan recibiendo un ingreso equivalente al que nosotros podíamos proveer, o algo levemente superior, para que puedan mantener su estilo de vida y alcanzar las metas familiares.

Esto requiere que el ingreso que se reciba sea suficiente para cubrir nuestra contribución al hogar: que cubra las necesidades de nuestra pareja por el resto de su vida, y las necesidades de nuestros hijos menores hasta que reciban ingresos propios.

Para estimar esto, voy a usar una métrica de sustitución. Un producto que sustituya el 10% de mis ingresos marcará un 10% en la métrica, y uno que sustituya el 100% marcará un 100% en la métrica.

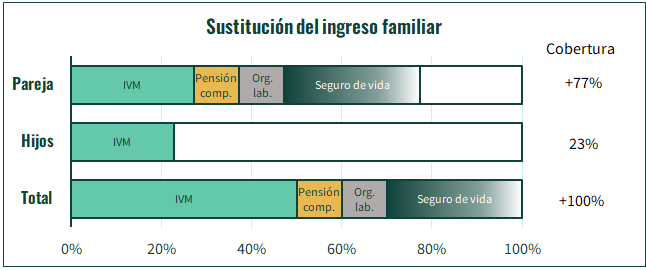

Quiero mostrar la medida en la que los diferentes productos nos ayudan a cumplir el objetivo de sustitución, y para esto voy a utilizar tres contenedores que se irán completando de acuerdo con el aporte dado por cada producto que veamos. El primer contenedor representará la cobertura vitalicia para la pareja/hogar de la persona fallecida. El segundo representará la cobertura para los hijos, que expira en algún momento entre los 18 y los 25 años de edad. El tercero representará el total del ingreso de la persona fallecida. El uso de estos contenedores nos ayudará a entender cuánta cobertura se obtiene de los distintos productos, contra cuánta cobertura podríamos necesitar.

Para el ejemplo, vamos a usar una familia de cuatro integrantes, dos adultos jóvenes y dos niños, y evaluaremos la situación en la que uno de los adultos muere.

Régimen del IVM

Esta es la opción que, en buena teoría, se pensó para todos los costarricenses. El Régimen de Invalidez, Vejez y claro, Muerte, es la respuesta de la institucionalidad local al problema de la muerte cuando se tienen dependientes.

Ante la muerte de una persona afiliada al régimen del IVM, sus dependientes pueden recibir una pensión que les asista ante una caída en el ingreso familiar. La pensión cubre a la pareja e hijos menores del fallecido, hasta tanto estén en condiciones de proveerse por sí mismos. La cobertura, en casos justificados, puede extenderse incluso a familiares como los padres y hermanos del fallecido.

Es, en un sentido, una gran solución: la amplísima cobertura de aseguramiento del IVM y el apoyo del estado permiten otorgar, para el largo plazo y con muy poca incertidumbre, los pagos prometidos a los dependientes de las personas fallecidas.

La debilidad principal del IVM la encontramos en el monto que se cubre.

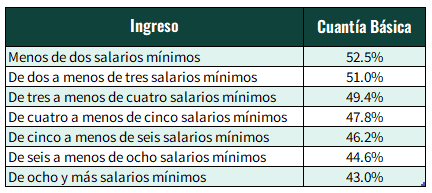

Los pagos mensuales del IVM se hacen en referencia a un monto conocido como la cuantía básica. Esta cuantía básica va a ser un valor cercano a la mitad del ingreso mensual de las personas en los años antes de acceder a la pensión. El porcentaje se va a ajustar dependiendo del nivel total del ingreso, expresado en relación al salario mínimo.

El nivel de la pensión puede superar esta cuantía básica si se cotizan más de 300 cuotas. Por cada cuota adicional, el porcentaje aumenta en 0.0833%. Esto es 1% por año.

Ahora, el monto total que se recibiría se reparte entre los dependientes de forma proporcional: entre un 50% y un 70% para la pareja1 y 30% para cada hijo, con ajustes si el monto supera el 100%.

No son montos extremadamente bajos, pero pueden ser insuficientes en algunas condiciones, pues su cobertura es por definición bastante inferior al ingreso de la persona fallecida.

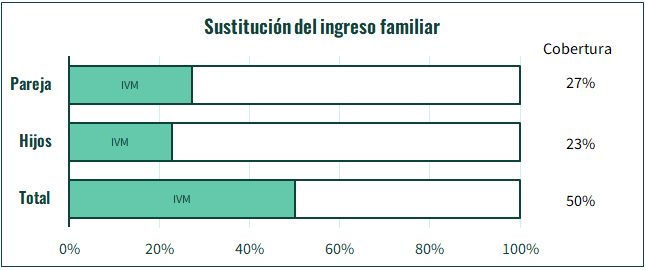

En el caso de nuestra familia ejemplo, la cobertura se vería así:

¿Cómo estimar nuestra cobertura propia?

El monto mensual con el que podríamos contar va a ser muy aproximado a la estimación que nos publica el EDUS de la CCSS. Quien no la conozca, puede buscar la aplicación móvil del EDUS y verificar la cifra.

Pensión complementaria

Quienes hayan leído mis artículos previos sobre pensiones complementarias recordarán que la idea de la pensión complementaria (la obligatoria y la voluntaria en conjunto) es justamente redondear el ingreso mensual en un contexto en el que la pensión de vejez del IVM sólo cubre algo cercano al 50% indicado por la cuantía básica.

En caso de muerte, ¿nos puede ayudar también la pensión complementaria?

Al adquirir pensiones complementarias se requiere que especifiquemos uno o más beneficiarios, quienes pueden reclamar los montos ahorrados en caso de fallecimiento.

Es posible que el monto acumulado en la pensión voluntaria sea una ayuda, pero esto dependerá de nuestra edad y de nuestros patrones de ahorro. Acá, entra en juego la característica de las pensiones de cuenta individual de funcionar más como un ahorro que como un seguro.

Si la persona que fallece está muy cerca de su edad de pensión, y ha sido ordenada con sus contribuciones, probablemente tenga un monto importante ahorrado en sus fondos obligatorio y voluntario de pensión complementaria, que le permitan sustituir ese 50% del ingreso mensual. Pero si es una persona joven, que no ha aportado de forma regular, o que no tiene fondo voluntario, difícilmente podrá contar con una sustitución de ingresos importante.

De mi conocimiento del estado de la industria de pensiones, podría estimar que, en caso de muerte inesperada, la mayoría de la gente puede contar con la pensión voluntaria para reemplazar entre un 5% y un 15% de su ingreso mensual.

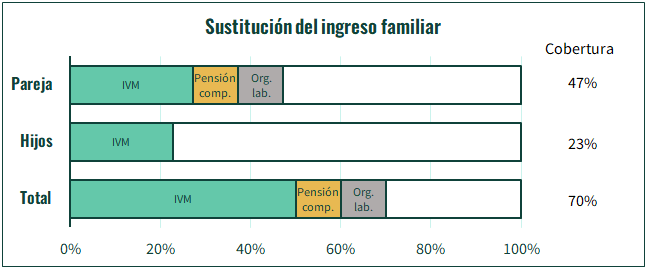

En el caso de nuestra familia ejemplo, suponemos un reemplazo de 10%, por lo que la cobertura acumulada se vería así:

¿Cómo estimar nuestra cobertura propia?

El cálculo de lo que podríamos sustituir lo podemos hacer, personalmente, con los montos ahorrados que nos indique nuestro estado de cuenta de pensión complementaria. La forma más sencilla de estimar un pago mensual razonable es tomar el monto total y dividirlo entre 2002. Así, alguien que tenga un ahorro acumulado de ₡20 millones, podría contar con retiros mensuales cercanos a ₡100 000.

Organizaciones laborales

Una fuente adicional de recursos son las organizaciones laborales: colegios profesionales, asociaciones solidaristas y cooperativas.

Muchos colegios profesionales administran seguros de vida colectivos en nombre de sus afiliados.

Adicionalmente, las asociaciones solidaristas y cooperativas custodian ahorros y capitales importantes para sus afiliados, que provienen de aportes periódicos. Una persona que participe de este tipo de organizaciones suele ahorrar un monto similar al que se ahorra para la pensión complementaria. Podríamos suponer entonces que los montos a retirar en caso de muerte podrían ser similares o un poco menores a los montos recibidos de la pensión complementaria.

En nuestra familia modelo, suponemos un aporte adicional de 10% del ingreso a partir de los recursos provenientes de organizaciones laborales.

¿Cómo estimar nuestra cobertura propia?

Los montos acumulados podrían convertirse en pagos mensuales usando la misma técnica de la sección anterior, dividiendo el total acumulado entre 200. Se sumarían los montos pagaderos por seguro de vida o beneficios, que están previamente establecidos, y los ahorros mantenidos en organizaciones como asociaciones o cooperativas.

Seguros de vida

Un seguro de vida es una herramienta financiera diseñada para ofrecer protección económica a los dependientes o beneficiarios en caso de fallecimiento del titular de la póliza.

Al adquirir una póliza de seguro de vida se debe hacer pagos periódicos durante la vigencia del seguro. Estos pagos van a ser proporcionales a la cobertura, por lo que es muy importante saber cuánto queremos cubrir, para no incurrir en pagos inncesariamente elevados.

Si quisiéramos, por ejemplo, hacer una sustitución perfecta del ingreso, sólo deberíamos tomar una póliza con un pago que cubra lo que no ha sido cubierto por los productos que hemos visto hasta ahora. Tomando esto en consideración podríamos hacer una cobertura un poco mayor o un poco menor de la necesaria para sustituir el ingreso, de acuerdo con metas familiares específicas que hayan sido discutidas previamente.

Por ejemplo, en el caso de nuestra familia modelo, se toma una cobertura que sea levemente superior al 30% que resta para sustituir por completo el ingreso.

Al sumar el seguro de vida a los productos anteriores, se logra dar una cobertura muy buena a la familia modelo. Esta familia va a recibir un apoyo financiero que le permitirá mantener su estilo de vida, sin necesidad de endeudarse o requerir esfuerzos extraordinarios. En este caso hipotético, al utilizar los productos disponibles en dosis adecuadas, el sistema financiero funcionó correctamente para el bien de la familia.

¿Cómo estimar nuestra cobertura propia?

Esta la conoceríamos con certeza si tenemos contratado un seguro. Si el seguro paga un monto único, se debería calcular el flujo mensual usando también una división del monto completo entre 200.

El muy alto nivel

Hasta ahora, he presentado cuál sería la evaluación que debe hacer una familia ordinaria que está tratando de equilibrar su ingreso ante la falta de uno de sus miembros productivos.

Hay, sin embargo, casos de familias con patrimonios excepcionales, para las cuales las preocupación no es tanto de supervivencia, sino de preservación de ese patrimonio y de su legado a través de las generaciones.

Las familias de alto patrimonio pueden recurrir a diversas estructuras para ordenar la herencia de sus bienes y asegurar una transición fluida del patrimonio.

Estas estructuras pueden ir desde un testamento, que es un documento legal donde se especifica la distribución de los activos tras el fallecimiento, hasta estructuras más complejas como fideicomisos o fundaciones, que son entidades que mantienen y gestionan activos en beneficio de ciertos beneficiarios, permitiendo un mayor control sobre la distribución y protección de la riqueza.

Por último, el family office es una entidad o servicio especializado que se encarga de la gestión integral de la riqueza familiar, abordando necesidades financieras, legales, fiscales y de inversión. Esta estructura no solo ayuda en la administración diaria, sino que es esencial durante transiciones críticas como la sucesión patrimonial.

Conclusiones y recomendaciones

En la publicación vimos varios temas importantes sobre los productos financieros que cubren ante la eventualidad de una muerte temprana:

El momento adecuado para pensar en productos financieros que nos cubran en caso de morir es cuando tenemos gente que depende de nosotros. No tiene mucho sentido en otra situación.

Es importante calzar nuestra necesidad con lo que proveen los productos financieros de este tipo, para que no estemos ni descubiertos, ni “sobre comprando” protección.

La mayor parte de los beneficios van a venir de productos a los que la mayoría de los costarricenses tenemos acceso, como las pensiones básica y complementaria, y sólo un pequeño porcentaje de nuestro ingreso requeriría ser cubierto por herramientas más complejas como un seguro de vida.

En el tema de los seguros de vida hay que ser especialmente cuidadosos, por lo que tengo una publicación dedicada la próxima semana.

¡Muchas gracias por leer y compartir!

Estos ajustes se hacen dependiendo de la edad.

En una publicación más adelante voy a detallar de dónde viene este número.