Una pequeña teoría sobre el tipo de cambio

Una pequeña teoría sobre el tipo de cambio

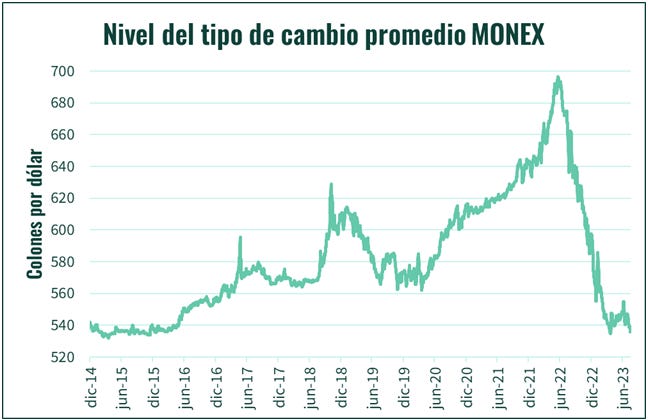

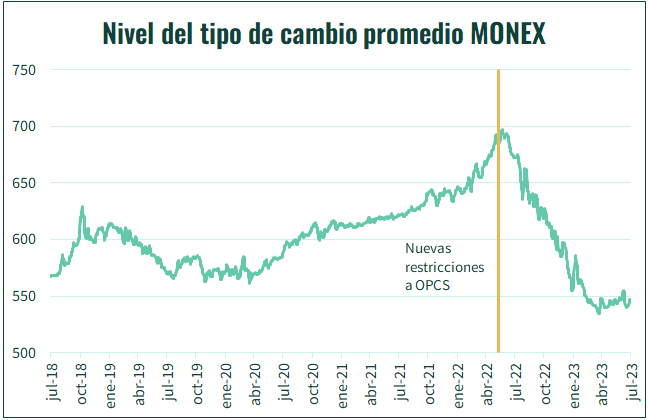

Esta semana el tipo de cambio colón/dólar estuvo muy cercano a su nivel mínimo del 2023, nivel que es además el mínimo en 8 años.

La fuerte caída que ha experimentado el tipo de cambio desde julio del año pasado, así como su fuerte resistencia a subir desde estos niveles mínimos representan una situación inédita en la historia costarricense, y hasta cierto punto se han constituido en un misterio económico.

Como en todos los misterios, en este no han faltado sospechosos obvios y distracciones que nos han dificultado entender lo que pasa.

En esta publicación quisiera hacer un repaso de las posibles explicaciones que se han dado, y qué se puede concluir de ellas. Y para cerrar, les propongo una pequeña teoría sobre lo que está pasando.

Las explicaciones obvias

El tipo de cambio del dólar cambia cuando hay un desequilibrio entre la compra y venta de dólares.

Si la gente quiere vender más dólares (o comprar más colones) que los que se quiere comprar, el tipo de cambio baja hasta que se equilibren de nuevo los montos de compra y venta. Lo opuesto ocurre cuando hay más interés por comprar dólares (o vender colones) que por vender dólares: el tipo de cambio sube hasta que se equilibren los montos de compra y venta.

Cualquier explicación para el fenómeno que hemos vivido pasa por explicar las razones del posible desequilibrio. Entre las explicaciones obvias que distintos analistas nos han ofrecido para la caída del tipo de cambio tenemos:

Las altas tasas de interés en colones, que han hecho muy atractivo para “inversionistas internacionales” invertir en colones, aumentando la demanda por colones.

El endeudamiento internacional del gobierno, que aumenta la cantidad de dólares que circulan en la economía.

Un cambio en el comportamiento de las operadoras de pensión complementaria, que dejan de demandar dólares para invertir fuera del país.

Estas explicaciones son atractivas, porque comparten varias características de una buena explicación:

Existe una coincidencia temporal entre la causa y la consecuencia.

Hay mecanismos claros mediante los cuales podemos asociar la causa y la consecuencia.

Vamos a evaluar cada una de estas explicaciones y tratar de entender si son suficientes para explicar el misterio de la caída del tipo de cambio.

1. Tasas de interés y capital golondrina

Probablemente esta es la causa que la mayoría de nosotros ha escuchado con mayor frecuencia. Me parece además que es la que la mayoría de los analistas señala con mayor convicción.

La idea es más o menos esta: la tasa de interés de corto plazo en colones subió rápidamente, con mayor velocidad que las tasas equivalentes en EE.UU. Esto le permite a un inversionista sofisticado montar lo que se conoce como un carry trade. En esta operación, el inversionista se endeuda en la tasa baja, en dólares, e invierte el monto que recibió prestado en la tasa alta, en colones. Si no hay sobresaltos con el tipo de cambio, el inversionista puede generar una utilidad pura de la operación, igual a la diferencia de tasas de interés, multiplicada por el monto invertido. Es un negocio redondo para este inversionista sofisticado hipotético, que para ejecutarlo correctamente requiere vender dólares y comprar colones, apreciando el colón y bajando el tipo de cambio.

La popularidad de esta idea viene de que es totalmente razonable. Más que razonable, es la respuesta que nos suelen dar los libros de texto de economía. Y no solo eso, sino que es una idea que ya, en un pasado no muy distante, explicó un proceso de apreciación del colón.

Es una idea buena, sólida. Sólo falta verificar los datos asociados, para saber si describe lo que estamos viviendo.

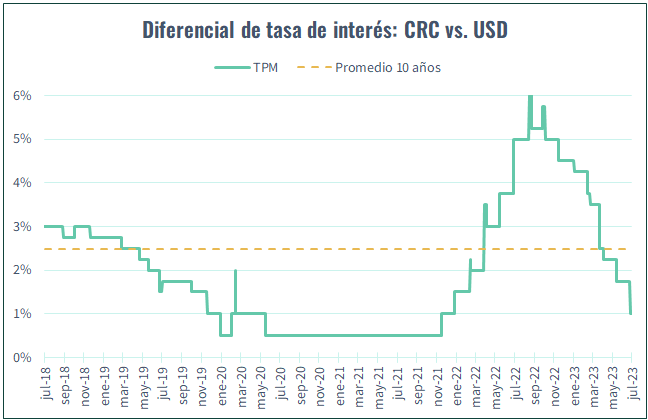

Empezamos por ver el diferencial entre la tasa de interés en dólares en EE.UU. y la tasa de interés en colones en Costa Rica. En el gráfico siguiente muestro el diferencial acompañado de su promedio histórico. Incluyo este valor promedio porque se podría suponer que es cuando el diferencial de tasas supera ese nivel que se torna especialmente atractivo invertir masivamente en colones y presionar el tipo de cambio a la baja.

El diferencial de tasas supera el valor promedio aproximadamente entre abril 2022 y abril 2023, con un pico entre octubre y noviembre 2022. Si la teoría de los inversionistas internacionales que buscan invertir en colones fuera la explicación que buscamos, deberíamos ver un salto dramático en la inversión en colones durante el mismo periodo.

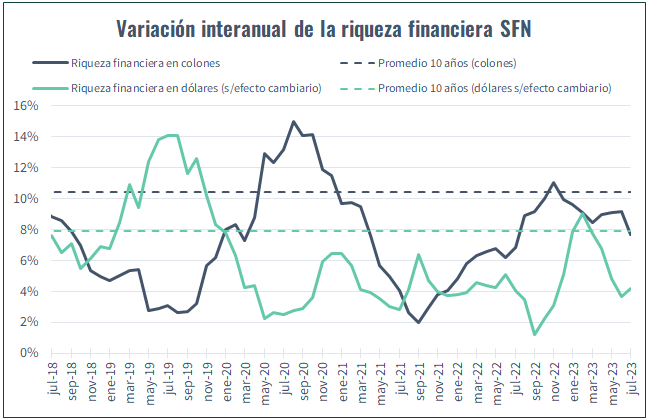

En el siguiente gráfico presento los crecimientos interanuales de la riqueza financiera en colones y en dólares. Y una vez más, incluyo los valores promedio como referencia. La “riqueza financiera” es una estadística que aproxima el monto de todo lo que está invertido en instrumentos financieros dentro del país, y es exactamente en donde esperaríamos ver comportamientos anómalos durante el periodo de subida de tasas.

Efectivamente, podemos ver que durante el periodo cuando el diferencial de tasas es mayor, en la segunda parte de 2022, hay un incremento en la tasa de crecimiento de la inversión en colones, y una caída en el crecimiento de la inversión en dólares. Y observamos que ambas tendencias se revierten una vez que se empieza a cerrar la brecha entre las tasas de interés.

Esto da algún respaldo a la teoría de que hay inversionistas aprovechando el diferencial de tasas, pero hay algunos elementos llamativos como (1) parecería que quienes transforman inversión en dólares en inversión en colones son inversionistas locales, no internacionales, (2) los montos de inversión en colones no crecieron de forma extraordinaria, si no que apenas llegaron al rango de sus promedios históricos, y (3) el ciclo parece haber terminado en los primeros meses de 2023, por lo que el tipo de cambio bajo después de estos meses no podría explicarse por el diferencial de tasas.

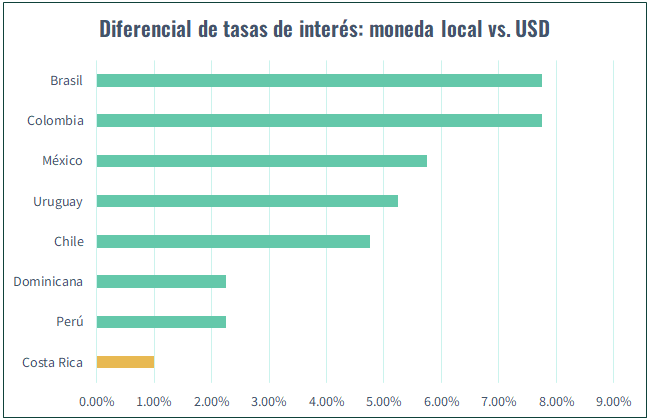

Aparte de esto, hay otro dato que me hace dudar de que exista un gran atractivo por invertir en colones, y es la comparación del diferencial que mantienen las monedas latinoamericanas contra el dólar. En cualquiera de las principales economías de la región, nuestro hipotético inversionista sofisticado recibiría un mejor trato.

2. Los eurobonos y otros créditos del gobierno

La segunda posible explicación para la caída del tipo de cambio es el aumento de la deuda externa del país.

Esta teoría va así: el gobierno de Costa Rica es usualmente el principal comprador de dólares en el mercado local. Cuando recibe grandes sumas de dólares como resultado de su endeudamiento internacional, el gobierno deja de demandar dólares en el mercado local y crea un desequilibrio que lleva el tipo de cambio a la baja. Y más allá de esto, el gobierno puede tener tantos dólares que puede necesitar venderlos para financiar su operativa ordinaria, potenciando el desequilibrio que ya existía y presionando más a la baja el valor del dólar.

¿Podemos encontrar algo de esto en los datos? No realmente.

Si observamos la demanda de dólares del gobierno, no vemos ninguna caída llamativa en los últimos meses. El sector público no ha disminuido su participación en el mercado cambiario, y si hay un desequilibrio no ha venido de esta fuente.

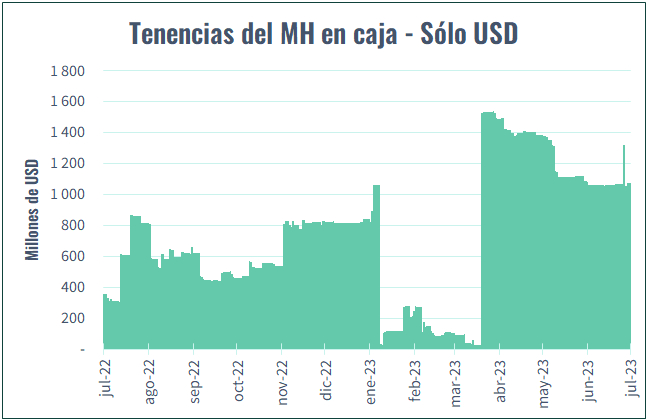

Enfocándolo desde la otra dirección, si viéramos el saldo de la cuenta de dólares del Ministerio de Hacienda, notamos que luego de la entrada del último eurobono, al cierre de marzo, hay algunas caídas en el monto. Estas caídas corresponden principalmente a recompras de deuda, por lo que no vemos que se consuman dólares para financiar la operación del gobierno. El comportamiento observado es de hecho muy particular y nos sugeriría que el Ministerio de Hacienda ha procurado no presionar innecesariamente el tipo de cambio a la baja.

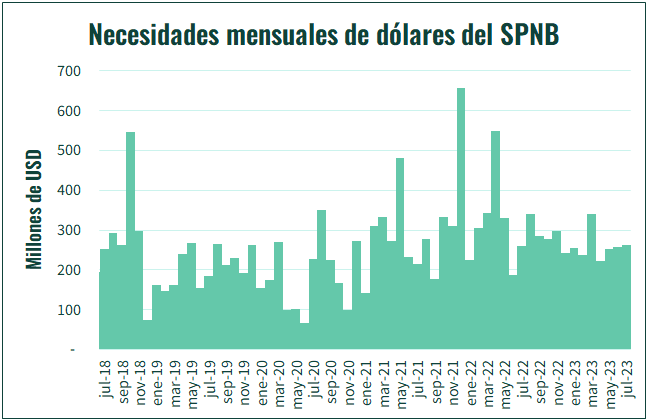

3. El comportamiento de las operadoras de pensión complementaria

Durante 2021 y la primera mitad de 2022, las operadoras de pensión complementaria hicieron compras importantes de dólares. Las compras fueron tan significativas, que como país llegamos a la conclusión de que habían sido la causa de la subida del tipo de cambio observada durante ese periodo.

Ante la amenaza de que mayores compras de dólares por parte de las operadoras de pensiones siguieran presionando el tipo de cambio al alza, la Superintendencia de Pensiones y el Banco Central fijaron una serie de restricciones que buscaban prevenir estas compras. Iniciando en la segunda mitad del 2022, las operadoras de pensiones tendrían que ser más ordenadas en la compra de dólares, sobre la que tendrían además un límite duro.

La entrada en vigencia de las restricciones coincidió casi perfectamente con la caída del tipo de cambio. Esto nos haría muy fácil la conclusión de que la participación o ausencia de participación de las operadoras de pensión en el mercado cambiario es suficiente para cambiar la trayectoria del tipo de cambio.

Y por acá va esta tercera teoría: las operadoras de pensión han estado ausentes del mercado cambiario, y en el momento en que regresen a hacer las compras que hacían históricamente, el tipo de cambio va a revertir su tendencia.

Esta idea es la más fácil de contradecir, porque la realidad es que ya, en el segundo trimestre del 2023, las operadoras de pensión superaron la compra de dólares del segundo trimestre del 2022. Y esto no ha sido suficiente para revertir la tendencia del tipo de cambio.

La pequeña teoría

Entonces, si las causas conocidas y razonables no parecerían explicar la fuerte caída del tipo de cambio, ¿qué podría estar pasando?

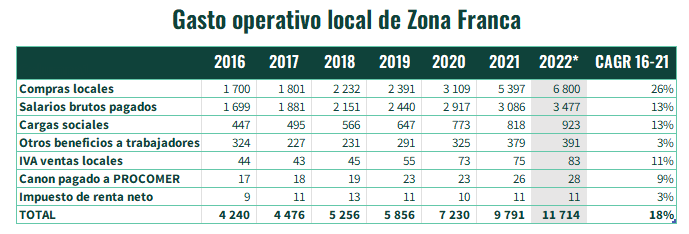

Existe otra posible causa de la apreciación, que ocasionalmente se menciona, y es la inversión extranjera directa. La inversión extranjera de empresas multinacionales en plantas en suelo costarricense, sólo en el régimen de zona franca, ha sumado montos entre $2000 y $3000 millones anuales desde hace varios años. Bastantes dólares, ¿no?1

Efectivamente, entran muchos dólares por la inversión en zonas francas, y es bueno tengamos estos montos en consideración. Sin embargo, esto ha sido una distracción. El verdadero impacto de estas empresas sobre el mercado cambiario no proviene de su inversión, sino de su gasto operativo.

Cada empresa del régimen de zona franca, luego de establecerse, o de ampliar su tamaño, inicia un flujo de gastos en la economía local. La empresa le compra a proveedores locales, le paga salarios a sus empleados, le paga sus obligaciones al estado. Y todos esos gastos, o al menos un porcentaje muy alto, pasa por el mercado cambiario, pues ese consumo local suele pasar por una venta de dólares para comprar colones.

Llevamos ya décadas sumando nuevas empresas, con operaciones cada vez más grandes, al régimen de zona franca. Y el flujo de gastos operativos de cada nuevo proyecto se suma al flujo de gastos operativos de todos los proyectos que ya existían. Estos gastos, y la participación de las empresas en el mercado cambiario han venido creciendo, pero lo que es más crítico, han venido creciendo de forma casi exponencial.

Acá les presento la estadística de los montos que han ingresado al país desde las empresas de zona franca. Los datos oficiales llegan de momento hasta 2021, pero incluyo una estimación propia para 2022. Todos los datos están en millones de dólares.

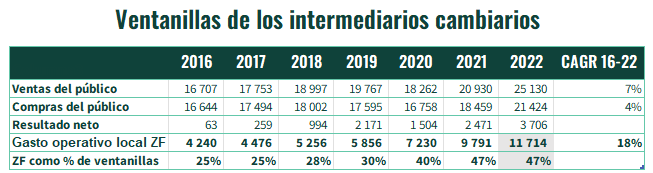

Estos son montos enormes de oferta potencial de dólares, pero lo que nos los puede poner verdaderamente en perspectiva es compararlos con la totalidad de dólares que se negocian anualmente en las ventanillas de los bancos. Una vez más los datos en millones de dólares.

En 2016, los bancos veían un equilibrio entre las divisas compradas y vendidas en sus ventanillas. Desde entonces, la cantidad de dólares que el público compra ha crecido un 4% cada año en promedio, mientras que la cantidad de dólares que el público vende ha crecido un 7% cada año en promedio. Esta diferencia, que indudablemente está influenciada por el crecimiento anual promedio de 18% en los montos de dólares que provienen del gasto local de zonas francas, ha llevado un desequilibrio en las ventanillas de los bancos, que cada año cierran con mayores diferencias entre los colones comprados y vendidos.

Esta diferencia, o superávit, pasó se ser prácticamente nula a ser de casi $4000 millones el año pasado, y a lo que se espera que sea un monto mucho, mucho mayor este año.

Me parece que el crecimiento de los flujos de gasto operativo de zonas francas se nos ha pasado por alto precisamente por ser exponencial. Como una ola que crece en el mar, durante muchos años no pareció ser una amenaza, pero de repente lo es, y ahora tenemos esa misma ola frente a nosotros, gigante, a punto de reventar.

En la misma tabla de arriba vimos cómo en cosa de 5-6 años estos flujos pasaron de ser el 25% del mercado cambiario a ser prácticamente la mitad. ¿Podrá nuestro mercado soportar montos aún mayores en los próximos años?

¿Puede caer más el tipo de cambio?

Si esta dinámica que les propongo es cierta, significa que deberíamos esperar mayores caídas en el tipo de cambio. ¿Por qué no las estamos viendo?

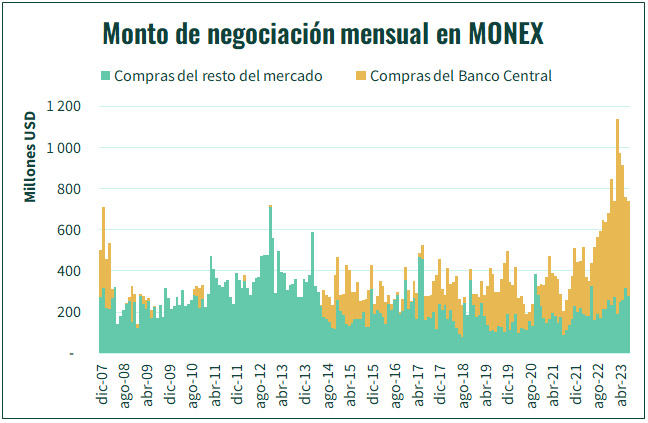

Parecería que el Banco Central ha hecho un esfuerzo histórico para prevenir mayores caídas en el tipo de cambio.

Veamos la actividad del banco central en MONEX. En el siguiente gráfico está la historia de los montos negociados en MONEX. Cada columna representa un mes, y muestra los montos comprados por el Banco Central y por todo el resto de los participantes de la plataforma. Durante el último año hemos visto un Banco Central extraordinariamente activo, que ha comprado todos esos dólares incrementales que han entrado al país. Son estas compras, precisamente, las que han prevenido caídas mayores en el tipo de cambio. Es por esta actividad del Banco Central que tenemos un tipo de cambio estable desde hace ya varios meses.

Surge entonces otra pregunta. ¿Puede continuar el Banco Central haciendo estas compras extraordinarias? Sí y no. Puede continuar un tiempo, pero eventualmente se va a encontrar dos problemas: el primero es un nivel de reservas monetarias extremadamente elevado que erosiona su posición de capital, el segundo es el debilitamiento del régimen cambiario, que deja de ser de tipo de cambio flotante al ser inflexible a la baja.

Algunas recomendaciones

¿Qué se puede hacer ante todo esto?

Mi primera recomendación es disfrutarlo mientras dure. El colón fuerte hace más accesibles los bienes y servicios importados, y abarata cosas como los viajes fuera del país.

Ahora, me parece que esta situación plantea un cambio contra lo que hemos observado en la historia del colón, y si tuviera que dar otra recomendación, esta sería la de hacer el esfuerzo de internalizar este cambio.

Mucha gente en Costa Rica ha vivido su vida en un país en el que el tipo de cambio solo sube, y sube, y sube, y han construido sus modelos mentales sobre esa premisa. Me parece que una posición de ese tipo ya no es tan adecuada como antes.

De hoy en adelante valdría la pena suponer que tenemos un tipo de cambio que puede subir y que puede bajar. Que los días de vender con precios en dólares para ganar de forma automática se acabaron, y hay que permitir más incertidumbre en nuestras expectativas sobre el futuro.

CAGR es el crecimiento anual medio, Cumulative Annual Growth Rate en inglés.

Excelente análisis, de gran valor y reflexión . Gracias por todas las consideraciones expuestas l.

Excelente publicacion como siempre, gracias por esta informacion!