Un vistazo al ahorro de pensión complementaria en Costa Rica

Un vistazo al ahorro de pensión complementaria en Costa Rica

El año es 2051.

El grupo de edad más grande de la historia de Costa Rica está iniciando los trámites para, finalmente, pensionarse.

Algunos acumulan una fortuna, saben que tendrán una muy buena pensión, y podrán dedicarse a descansar en un ambiente de tranquilidad y prosperidad. Otros estarán haciendo cálculos y concluirán que la pensión no les va a alcanzar para mantener su estilo de vida… ¿habrá alternativas? ¿se recortan gastos? ¿se hace una jugada de último minuto1? ¿será necesario trabajar unos años más?

La diferencia en la situación de estos dos grupos depende de decisiones que tomaron en el pasado, allá por el año 2023.

Esta historia les puede sonar conocida, y es porque repite los elementos básicos de la fábula de la hormiga y el saltamontes. En la fábula, la hormiga trabaja arduamente durante el verano, almacenando alimentos para el invierno, mientras el saltamontes canta y juega, sin pensar en el mañana. Luego, al llegar el invierno, el saltamontes se encuentra hambriento y sin recursos, mientras la hormiga tiene suficientes provisiones para sobrevivir.

La historia necesariamente nos va a sonar conocida porque resulta ser que el Sistema Nacional de Pensiones en Costa Rica está diseñado para premiar la previsión y el sacrificio (como el de la hormiga), y aunque no castiga, ofrece menos respaldo a quien ignora las oportunidades tempranas (como el saltamontes).

Entonces, ¿cómo nos volvemos más como la hormiga, y menos como el saltamontes? ¿Cuáles son las decisiones que se pueden tomar en 2023 para garantizar una buena pensión después del 2051?

En esta publicación voy a hacer un repaso de las nociones básicas que todos deberíamos saber sobre nuestra pensión, y les propondré un patrón de ahorro deseable para llegar a la vejez con los recursos suficientes para tener una vida tranquila.

Iniciamos con la configuración del sistema.

Los tres pilares de la pensión

En mi publicación anterior sobre la pensión voluntaria hice una breve explicación sobre los llamados pilares del sistema de pensiones.

En Costa Rica tenemos lo que se conoce como un sistema de pensión multi-pilar. En este sistema se espera que, para la mayoría de la gente, el ingreso durante la vejez venga de tres fuentes, o “pilares”. Por importancia relativa estos serían:

1. Régimen de pensión básica:

Acá se ubican los regímenes de Invalidez Vejez y Muerte, Junta de Pensiones del Magisterio, y Fondo de Jubilaciones del Poder Judicial. Es un esquema de participación obligatoria para toda la fuerza laboral. En el caso del IVM, que es el más común, hoy se aporta el 10.67% del ingreso bruto. La pensión básica es solidaria y de capitalización colectiva, compartida entre los afiliados, y se espera que cubra cerca de la mitad de nuestro ingreso durante la vejez. Constituye el primer pilar.

2. Régimen obligatorio de pensión complementaria (ROP):

Es un esquema de participación obligatoria para todos los asalariados, con contribución fija de un 4.25% del salario. Es un esquema de capitalización individual, en el que cada persona recibe un pago justo por lo que aporta. Lo administra la operadora de pensión complementaria que el trabajador designe, y se espera que cubra cerca de un 20% del ingreso durante la vejez. Este es el segundo pilar.

3. Régimen voluntario de pensión complementaria:

Es un esquema de participación voluntaria, al que pueden acceder todas las personas, sin contribución definida, mínima o máxima, pero que goza de una atractiva exención tributaria para contribuciones entre 0% y 10% del ingreso bruto. Al igual que el ROP, lo administra una operadora de pensión complementaria que el trabajador designe. Es un esquema de capitalización individual, y se espera que pueda llegar a cubrir cerca de un 30% del ingreso durante la vejez. Representa el tercer pilar.

El diseño de este sistema busca resolver las debilidades de un sistema que dependía únicamente de la pensión básica.

La pensión básica está construida sobre un sistema de reparto, en el que los aportes de las personas que trabajan cubren los retiros de las personas que ya están jubiladas. La ciencia de este sistema consiste en igualar las entradas y las salidas, ya sea cambiando los aportes que se hacen durante la etapa laboral, cambiando los montos que se pagan por pensión en la etapa de retiro, o moviendo la edad de retiro, para convertir a quienes serían retirados en aportantes (aumentando la edad) o a quienes serían aportantes en retirados (reduciendo la edad).

Con el paso del tiempo, la población costarricense ha experimentado un aumento en su esperanza de vida, que requiere el pago de pensiones durante periodos más prolongados. Al mismo tiempo, se ha visto un envejecimiento demográfico, que se manifiesta como una mayor proporción de personas mayores en comparación con personas de las generaciones más jóvenes.

Esta nueva realidad ha llevado a hacer ajustes en la pensión básica, para igualar las entradas y las salidas del régimen. Se han eliminado adelantos en la edad de pensión, y se han visto incrementos paulatinos en el monto que se paga durante la etapa laboral, pero donde se ha visto el ajuste más significativo es en el monto que se recibe durante la etapa de retiro. Este monto ha pasado de ser un porcentaje alto del ingreso previo a la pensión, a algo cercano a 50% del ingreso previo a la pensión.2

Esta caída en los montos pagaderos se compensó con la creación de los regímenes complementarios: el régimen obligatorio (ROP) y el régimen voluntario (RVP) de pensión complementaria. Los regímenes complementarios funcionan como un ahorro, una cuenta a nombre de la persona, en la que se acumula un recurso exclusivo para la persona. Y, como menciono arriba, se esperaría que en conjunto, los regímenes de segundo y tercer pilar sean suficientes para cubrir la mitad del ingreso esperado durante la jubilación.

La complejidad que esto presenta a los ciudadanos es que el uso de estos regímenes es, hasta cierto punto, opcional. El ROP, por ejemplo, es obligatorio, pero solo para asalariados. Y el RVP es totalmente voluntario. La población que trabaja por cuenta propia podría hacer una vida laboral completa y nunca aportar a pensiones complementarias. Los asalariados, por su parte, tienen el aporte al ROP, pero podrían decidir no hacer aportes voluntarios, privándose de la que debería ser la pensión complementaria más importante.

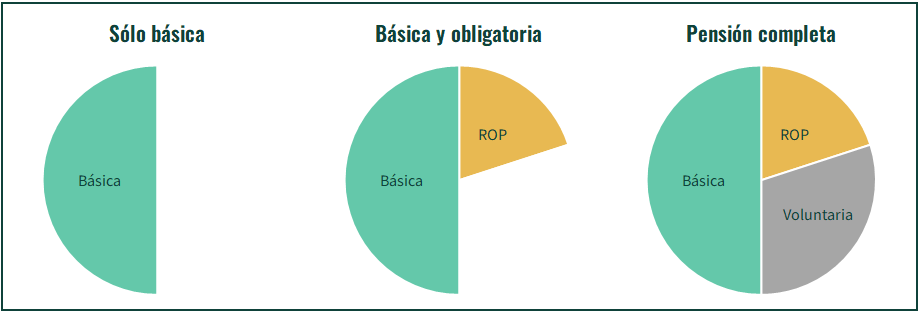

Acá podemos ver de forma gráfica el efecto de tener planes complementarios de pensión sobre el ingreso luego de la jubilación

Volvemos entonces a la hormiga y el saltamontes. Si quisiéramos ser más como la hormiga, deberíamos procurar aportar a las pensiones complementarias los montos contemplados en su diseño: el 4.25% de nuestro ingreso al ROP y el 10% de nuestro ingreso al RVP.

La senda óptima

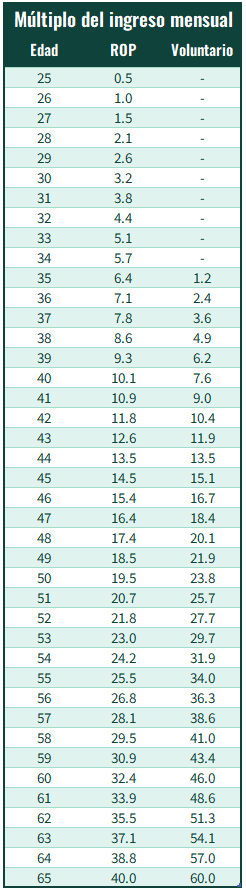

¿Cómo se vería, año a año, el saldo que deberíamos tener ahorrado si hacemos nuestro mejor esfuerzo para aportar a la pensión complementaria?

Abajo les presento un ejemplo de crecimiento del saldo, año a año, expresado como un múltiplo del ingreso mensual. Para construir esta tabla hice varios supuestos importantes. El primero es que la persona inicia su vida laboral a los 25 años y la termina a los 65, y ahorra desde los 25 en su plan obligatorio, pero no inicia un plan voluntario sino hasta 10 años después3. Luego, supongo que el salario de la persona crece a una tasa estándar, es decir, el salario mensual a los 50 años es mucho más alto que el salario mensual a los 30 años, lo que coincide con el comportamiento de los ingresos de la mayoría de las personas.4 También, estoy suponiendo que la persona tuvo algunos periodos sin ingreso, por lo que omito un 5% de los aportes mensuales. Por último, estoy estimando un rendimiento real promedio para los regímenes de pensión de 5%. Esto es congruente con lo que hemos visto en los primeros 20 años de existencia de las pensiones complementarias.

De acuerdo con esto, una persona que aporte consistentemente durante su vida laboral, debería tener ahorrado 3 veces su ingreso mensual al cumplir 30 años, 18 veces su ingreso mensual al cumplir 40, 43 veces su ingreso mensual al cumplir 50, 78 veces su ingreso mensual al cumplir 60, y 100 veces su ingreso mensual a la hora de pensionarse.5

Cualquiera de nosotros puede utilizar esta tabla para verificar si está avanzando satisfactoriamente en el camino a la pensión. Para esto, sólo debemos dividir nuestro saldo acumulado de pensión, que encontramos en nuestro estado de cuenta, entre nuestro ingreso mensual, y luego comparamos esta cifra con el múltiplo correspondiente en la tabla para nuestra edad.

Beneficios de la pensión complementaria

Una pregunta que podría surgir en este momento es: ¿por qué ahorrar a través de la pensión complementaria y no de otro tipo de instrumento?

Hoy en día hay mucha publicidad sobre asesorías prometedoras e instrumentos de ahorro con retornos extraordinarios. ¿No valdría más la pena ahorrar en alguno de estos instrumentos que en la pensión complementaria? Después de todo, lo que importa es el ahorro, no tanto hacerlo de una forma específica.

Entendiendo un poco la naturaleza de los retornos en los mercados financieros, yo dudaría que exista algún retorno más alto y más confiable que el de las pensiones complementarias6, pero quisiera dejarles las herramientas para que puedan hacer ustedes mismos la evaluación.

La pensión complementaria, y en particular el régimen voluntario, que es el que compite directamente contra otras alternativas, tiene varios beneficios importantes:

Los aportes a la pensión voluntaria son deducibles de impuestos y de cargas sociales.

El ahorro de pensión es exento de impuestos de renta.

La cartera de los fondos de pensión, al menos en las mejores operadoras, está bien diversificada, lo que minimiza el riesgo de las inversiones y resulta en retornos más confiables a lo largo del tiempo.

Las comisiones que cobran las operadoras de pensión están reguladas y son bajas en comparación con otros productos del mercado.

Los aportes a la pensión voluntaria son automatizables y suelen ser muy simples, lo que puede ser un beneficio contra alternativas con procesos más complejos.

De estos beneficios, son singularmente importantes los dos primeros.

Empezando por el segundo: la exención del impuesto de renta resulta en un retorno que es 15% mayor que el retorno de inversiones similares. Por ejemplo, si uno invirtiera directamente en un certificado de depósito con una tasa publicada de 10%, el retorno efectivo, luego de descontar los impuestos, termina siendo de 8.5%. Si un fondo de pensión hace la misma inversión, el retorno para los afiliados es de 10%. Este es un efecto importante, pero no se compara con el beneficio que puede llegar a aportar la deducción de impuestos y cargas sociales.

La deducción de impuestos y cargas sociales lo que termina haciendo es que todo el dinero que se aporta a un plan de pensión voluntaria (por debajo de 10%) se contribuye antes del cálculo de obligaciones, lo que permite reducir la carga tributaria efectiva de cada persona. Esta reducción de la carga tributaria puede ser considerada un retorno adicional del ahorro, y para los segmentos de ingreso que pagan más impuestos, puede llegar a ser un retorno importante.

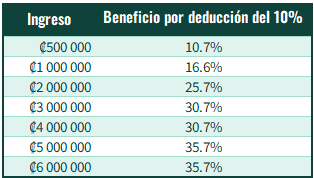

Por ejemplo, en la siguiente tabla presento el ingreso adicional al que puede aspirar una persona que haga un aporte de 10% a su pensión voluntaria, medido sobre este aporte, para diferentes niveles de ingreso. Acá se está considerando el 10.67% que se aporta del salario a la seguridad social, así como el impuesto sobre la renta, que va de 0% a 25%. Podemos ver que los rendimientos resultantes son importantes7.

Adicionalmente, los dos efectos que hemos discutido se suman. Para ver el efecto acumulado podríamos pensar, como ejemplo, en una persona con un un ingreso mensual de ₡2 millones. Si esta persona invirtiera directamente en el certificado de depósito que discutimos arriba, recibiría el mismo 8.5% que ya se mencionó. Pero, si en lugar de hacer esa inversión, hiciera un aporte de 10% de su ingreso a una pensión voluntaria, y el fondo de pensión invierte en el mismo certificado, el retorno del primer año sería de 10% + 25.7% = 35.7%, que contra el 8.5% es muy ventajoso.

Conclusión

La previsión, como nos lo recuerdan la hormiga y el saltamontes, es esencial para garantizar un futuro seguro y estable. En el contexto de la jubilación, este principio cobra especial relevancia.

Costa Rica, consciente de los desafíos de un mundo en constante cambio, ha implementado mecanismos que buscan garantizar un mínimo de seguridad económica para sus ciudadanos en la vejez. En este sistema, quienes aspiran a mantener un nivel de vida similar al que disfrutaron durante sus años de trabajo, o incluso mejorarlo, deben considerar opciones de pensión complementarias.

El sistema de pensiones costarricense muestra una responsabilidad compartida entre el Estado y el individuo. Mientras que el Estado proporciona las herramientas y los incentivos, es responsabilidad del individuo hacer uso de ellas, planificar con anticipación y hacer el esfuerzo de ahorro a lo largo de los años.

Siempre existen posibles “jugadas” de último minuto, como por ejemplo la hipoteca inversa, que podremos explorar en una publicación posterior. Aunque podrían funcionar, no son del todo deseables, o accesibles a toda la población.

Cuando escuchemos gente afirmar que “no tendremos pensión” posiblemente se refieran a la pensión del régimen básico. Es importante entender que el régimen básico siempre va a ser capaz de pagar pensiones, y sólo debe respetar el principio de entradas = salidas. Si la población sigue envejeciendo a un ritmo sorpresivamente alto, podría ser necesario bajar el porcentaje que se paga en el retiro del 50% del ingreso a un menor nivel, pero ese nivel nunca sería 0%, y muy muy probablemente no sería menor a 30%. Y bueno, aún si hay deterioro en la pensión del régimen básico, se mantiene intacta la pensión de los regímenes complementarios.

Es ideal empezar el plan voluntario tan pronto se inicia la vida laboral, pero suele ser una decisión que se pospone hasta tanto se comprenda mejor la importancia de la pensión. En el ejemplo considero esta tendencia.

Se estima que el salario crece, en términos reales, un 1.78% por año; esta estimación es un tanto elevada, pero es la misma que usa la CCSS en su más reciente estudio actuarial. En todo caso, un crecimiento de ingresos menor a 1.78% resulta en un saldo acumulado más alto cuando lo expresamos en términos del ingreso mensual.

Una vez más vemos en funcionamiento la relación de 200 a 1 que hemos discutido en otras publicaciones. Contar con 100 veces el ingreso mensual nos permite cubrir cómodamente la mitad de ese ingreso mensual.

Cuando he hecho recomendaciones sobre este tema, doy prioridad a la pensión voluntaria.

Acá muestro resultados utilizando las escalas de renta y cargas sociales para asalariados. Los resultados son incluso mejores si se utilizan las escalas de trabajador independiente.